업데이트 날짜: 2026-06-24

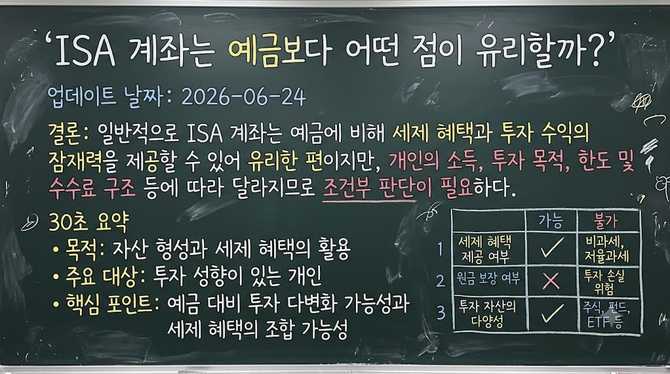

결론: 일반적으로 ISA 계좌는 예금에 비해 세제 혜택과 투자 수익의 잠재력을 제공할 수 있어 유리한 편이지만,

개인의 소득, 투자 목적, 한도 및 수수료 구조 등에 따라 달라지므로 조건부 판단이 필요하다.

30초 요약

- 목적: 자산 형성과 세제 혜택의 활용

- 주요 대상: 투자 성향이 있는 개인

- 핵심 포인트: 예금 대비 투자 다변화 가능성과 세제 혜택의 조합 가능성

가능/불가 판단 표

사례

사례 1: 직장인 A씨의 ISA 활용 사례

직장인 A씨는 ISA 계좌를 통해 주식·펀드 등 다양한 투자 자산으로 운용하면서 투자 수익에 대한 세제 혜택의 가능성을 활용했다. 한도 내에서 비과세 혜택 등을 기대할 수 있어 예금만 비교했을 때 투자 구성의 폭이 넓혀졌고, 자금의 장기성격에 맞춰 리스크를 분산하는 전략을 병행했다.

사례 2: 자영업자 B씨의 자산 관리 사례

자영업자 B씨는 은퇴 자금 마련 및 재무 건전성 강화를 위해 ISA 계좌를 활용해 다양한 자산에 분산 투자했다. 계좌의 장기간 운용을 통해 자금의 유연성과 세제 혜택의 조합을 노렸으며, 필요시 계좌 구성 변경도 비교적 유연하게 진행했다.

체크리스트

- 본인 연간 투자 한도와 계좌 유형을 확인한다.

- 투자 목표와 위험 허용도를 명확히 한다.

- 세제 혜택의 적용 방식과 시기를 확인한다.

- 투자 자산 구성(주식, 펀드, 예금 등)의 가능 범위를 확인한다.

- 중도 해지 시 제약과 수수료 구조를 점검한다.

- 가입·활용 가능한 공식 신청처를 확인한다.

공식 출처

FAQ

-

Q1. ISA 계좌란 무엇인가?

A1. ISA 계좌는 일정 한도 내에서 투자 소득에 대한 세제 혜택을 받을 수 있는 계좌로, 주로 주식, 펀드 등 다양한 투자 자산을 포괄하는 금융상품 계좌를 말한다.

-

Q2. 어떤 자산을 ISA에 넣을 수 있나?

A2. 일반적으로 주식, 펀드, 예금 등 다양한 자산을 ISA 계좌에 포함시킬 수 있으며, 구체적 범위는 계좌 유형과 상품 구성에 따라 다를 수 있다.

-

Q3. 세제 혜택은 어떻게 적용되나?

A3. 투자 소득에 대해 비과세 또는 세제 혜택이 주어질 수 있으며, 한도 및 적용 시기는 제도에 따라 다르다.

-

Q4. 한도는 어떻게 적용되나?

A4. 연간 납입 한도는 계좌 유형에 따라 다르며, 기간과 목적에 따라 달라질 수 있다.

-

Q5. 중도 인출은 어떻게 되나?

A5. 중도 인출은 가능하나 제약이나 세제 영향 등 상황에 따라 다를 수 있다. 계좌의 약정 및 안내를 확인해야 한다.

팁

- 투자 시점에 따라 세제 혜택이 달라질 수 있으므로 계약서와 안내를 꼼꼼히 확인한다.

- 계좌 구성은 본인의 투자 목적과 위험 허용도에 맞춰 분산하는 것이 좋다.

- 정기적으로 계좌 구성과 한도를 재점검하고 필요 시 변경한다.

주의

- ISA는 투자손실 위험이 있으므로 원금 보장을 기대하기 어렵다.

- 정책이나 제도는 변경될 수 있어 최신 정보를 확인해야 한다.

- 수수료 구조나 세제 적용은 계좌 및 상품에 따라 다를 수 있다.